激光雷达之于自动驾驶的概念提出已经历很长一段时间,但是早期多数是针对军事,或者是概念性的畅想,和日常商用车还有一定距离。但 2021 年 4 月上海车展之后,一大批搭载激光雷达的量产车的涌现吸引了市场眼球,包括小鹏 P5、蔚来 ET7、极狐阿尔法 S、奥迪 S 级、宝马 iX、智己 L7、哪吒 S 等等。同时,无人驾驶测试项目及车规规模也在快速扩张。

我们不禁要问:为什么激光雷达突然如此抢手?接下来本文将从需求和供给两个角度,分析近年来激光雷达加速发展的驱动因素。

需求端:下游拉动+政策支持,自动驾驶等级提升关键

激光雷达下游应用领域广泛,主要涉及无人驾驶(ADS)、高阶辅助驾驶 (ADAS)、服务机器人和智慧城市及测绘行业。

激光雷达的应用

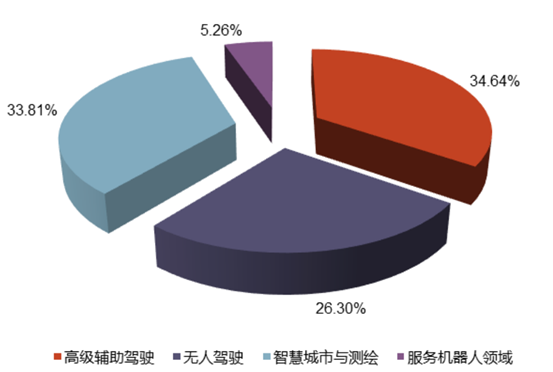

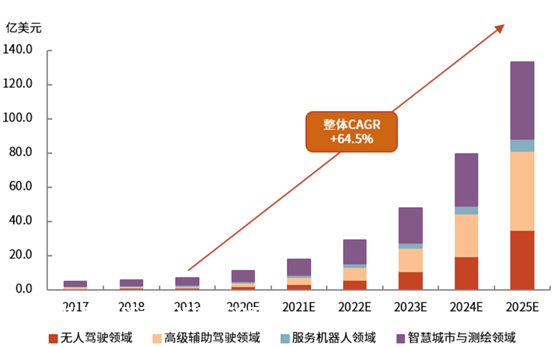

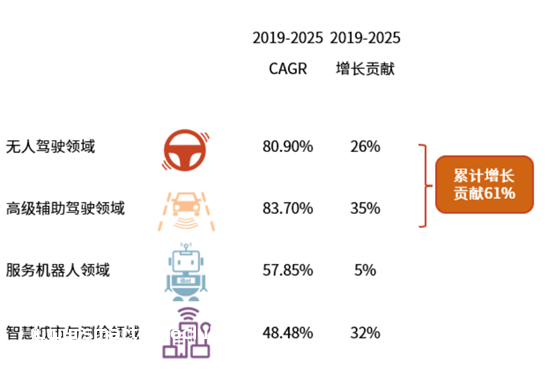

近年来,无人驾驶车队规模扩张、高级辅助驾驶中激光雷达的渗透率增加、全球交通政策逐渐放开,车载激光雷达子赛道预计呈现高速发展态势。据 Frost & Sullivan 统计及预测,2019 年智慧城市及测绘是激光雷达的主要应用市场,占比约 60%,至 2025 年高级辅助驾驶、无人驾驶将成为下游应用主力,分别占激光雷达市场总规模的 34.64% 和 26.30%,乘用车前装激光雷达领域对整体市场的增长贡献达到 61%。

2025 年激光雷达在车载领域的应用占比

智能车载领域对整体市场的增长贡献达到 61%

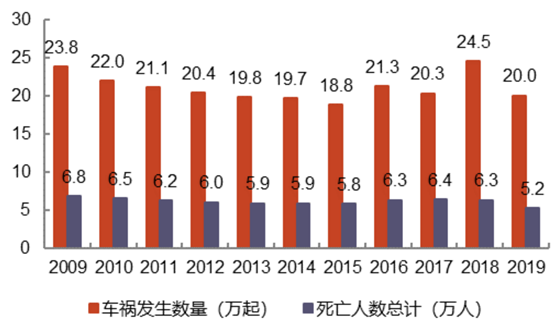

汽车保有量的提升,带动驾驶安全的需求。根据联合国最新的统计数据, 全球每年约有 125 万人因道路交通事故丧生,造成的经济损失约为 1.85 万亿美 元。在我国,经济发展、国民收入的增加使得机动乘用车市场不断扩张,但也带 来了交通安全隐患。根据公安部统计,在 2010-2019 年的十年间,我国平均每年发生车祸 20 余万起,死亡的人数约为 6 万人,其中94%的交通事故是由人为 因素引发,人工驾驶员因注意力分散、未按道路规则行驶、错误路况判断、酒驾 等因素导致交通事故,成为传统出行方式一大痛点。

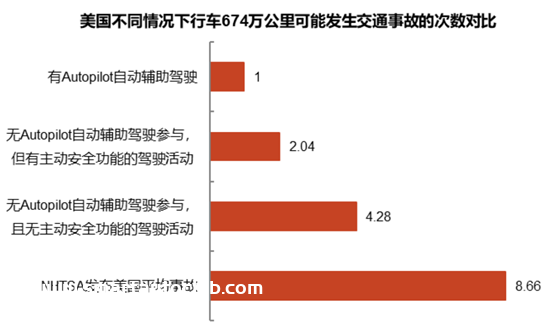

运用高级辅助驾驶系统的车辆,可以通过车路协同技术在人类视觉盲区接收道路信息,或通过激光雷达在光 线不佳的情况下看到人眼分辨不清的障碍物,提前规划行为决策,避免交通事故。 根据特斯拉《2021 年第一季度车辆安全报告》显示,安装 Autopilot 自动辅助驾驶系统的车辆安全水平能达到平均的 8.66 倍。

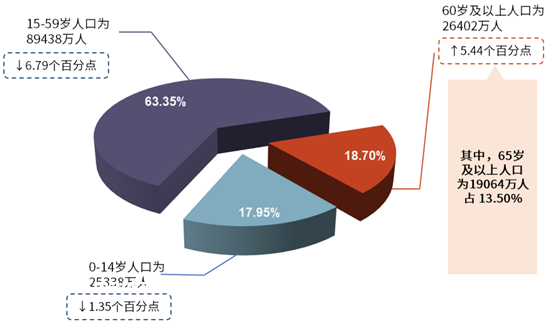

老龄化的趋势,加速人工劳动与出行效率的追求。第七次全国人口普查数据显示,我国 60 岁及以上人口占比达到 18.70%,已经超过 0-14 岁幼儿及青少年 17.95%的水平。根据国际标准,中国已经处于中度老龄化的边缘,可以预见未来 30 年,中国社会老龄化问题将越来越严重。

为了持续的经济发展,需要在减少人力支出的情况下,增加生产效率。在乘用车领域,传统出行服务中人工成本占运营总成本60%以上,无人驾驶服务能够缩减这一成本,因而相比传统的出行服务具有广泛的商业价值和盈利空间;在某些特定领域,例如环境艰苦的矿山运输、繁忙的港口快递物流、枯燥的园区环卫等场景,自动驾驶有着更大的发挥空间,同时也有着更急迫的市场需求。

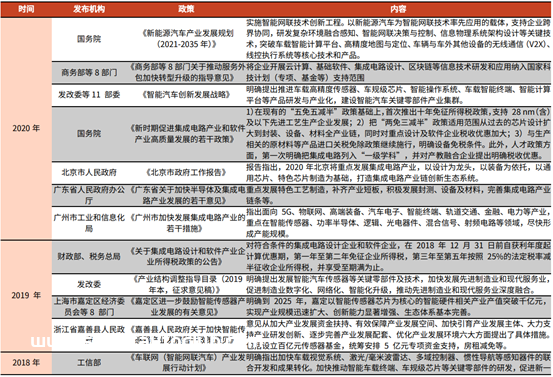

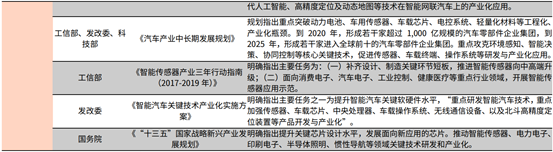

交通政策的支持,助推自动驾驶商业化落地。随着互联网、大数据、人工智能等技术在汽车领域的广泛应用,汽车正加速由机械化向智能化转变。当前,全球主要国家和地区纷纷加快产业布局,制定发展战略,各项技术标准及法规等逐渐完善。中国政府高度重视智能网联汽车的发展并频频出台支持政策,自动驾驶产业得到迅猛发展。

供给端:融资支持+试驾顺利,车企纷纷布局激光雷达

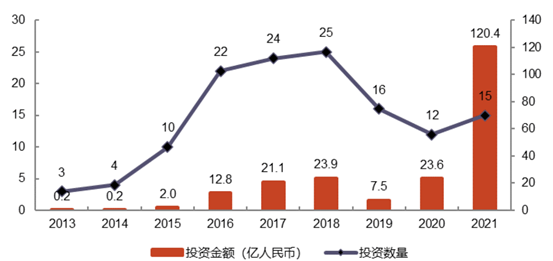

资本市场看好商业前景,2021 年全球激光雷达领域融资超 120 亿元。早在 2018 年 8 月,Waymo 就被摩根士丹利赋予高达 1,750 亿美元的估值,被看好其在无人驾驶出租车、无人物流和无人驾驶技术授权三个业务领域的发展前景。

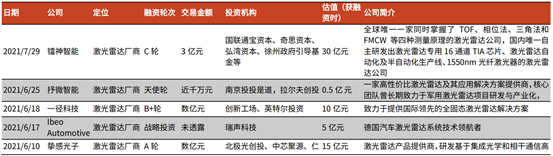

2021 年上半年激光雷达行业融资金额

据统计,2013-2018 年,激光雷达领域投资规模呈现出平稳增长的态势,投资数量与投资金额保持正比例增长,投资金额在 2018 年达到 23.87 亿元,2019 -2020 年稍有回落后,在 2021 年上半年迎来快速增长,15 起投资事件投资规模高达 120.36 亿元,尤其以 5 月份 Magneti Marelli 成功融资 12 亿美元为最高。 一级资本的支持不仅体现出市场对于激光雷达前景的看好,更为激光雷达行业的发展注入资金。

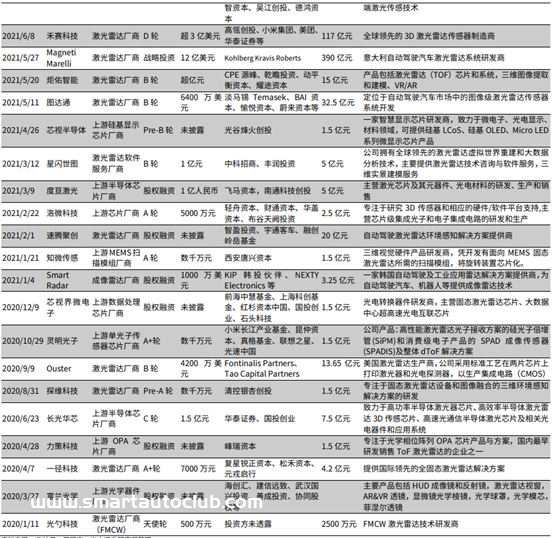

激光雷达及其上游厂商2020 年-2021 年 7 月典型事件梳理

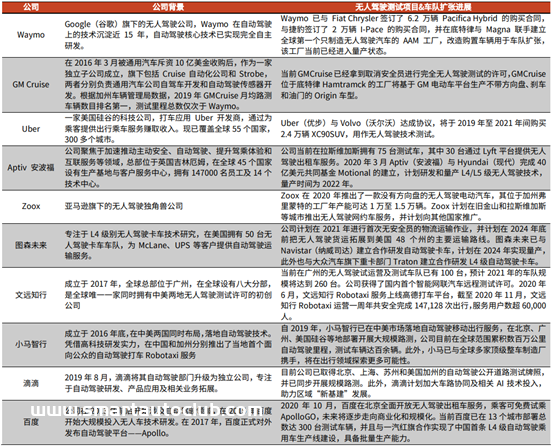

自动驾驶测试项目快速扩张,无人驾驶不再遥远。早期无人驾驶出于绝对安全的考虑和法律政策限制,运营过程中往往会设置安全员作为系统的备份,并未实现 L4/L5 的真正跨越。近年来,随着研发技术的完善成熟与商业模式的不断探索,实现真正无人驾驶已经不再遥远。2020 年 6 月,《中国自动驾驶小汽车营运能力分析报告(2019-2020 年度)》报告称,广州无人驾驶服务即将步入取消安全员、实现运营级 5G 远程驾驶的新阶段。2020 年 9 月,百度智能驾驶部门负责人指出"5G 云代驾"是无人驾驶出行服务下一步取消安全员的可能商业发展模式。同年 10 月,Waymo 宣布将在美国凤凰城提供没有安全员的无人驾驶出行付费服务,并计划陆续向其他城市拓展。此外,全球范围无人驾驶测试项目及车队规模也都处于快速扩张之中,进展顺利。

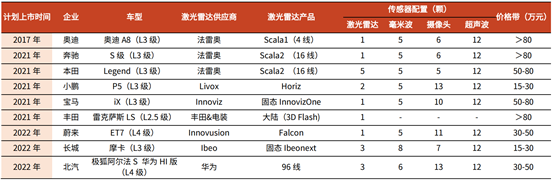

自动驾驶车型密集发布,激光雷达成为吸睛之王。2021 年开始,国内外主机厂纷纷加速布局高级辅助自动驾驶,装载搭配激光雷达的量产车型密集发布,这将为激光雷达车载应用市场的普及率的提升提供强劲的助推力量。

文章来源:光大证券,激光雷达行业深度报告

Welcome to join us.Aibang lidar industry communicationThere are currently 2,700 people, including relevant persons in charge from major lidar manufacturers and OEMs. Click on the tags below to filter

Lidar OEM Autonomous Driving application terminal laser VCSEL light detector sensor Optical element Optical module filter Galvanometer Optical components radome cover adhesive Electronic component semiconductor chip tier1 Parts Non-standard automation Hardware circuit board motor Coating Coating equipment Plastic Products vehicle electronics Surface treatment auto parts equipment Testing Equipment Connector plastic Material software trading acting College graduate School other

Download: