当天空蔚蓝,鸟语花香时,自动驾驶汽车几乎可以自动驾驶。在雨、雾、冰、雪和沙尘等恶劣天气下,情况就不同了。强大的感知对于确保道路安全和保护驾驶员和其他易受伤害的道路使用者至关重要。

摄像头、雷达和激光雷达单元是车辆的"眼睛"。它们提供环境意识,并为完全自治绘制道路。

Woodside Capital Partners 创始人兼管理合伙人 Rudy Burger 在今年布鲁塞尔 AutoSens 的演讲中表示,视觉仍然是迄今为止汽车领域最普遍的传感机制。Woodside Capital 年复一年地跟踪汽车感知领域的近 180 家公司。该名单包括 38 家激光雷达公司、18 家雷达公司、14 家相机公司和 29 家软件开发公司。

本文回顾了塑造汽车感知市场的当前趋势,并深入了解全球投资、并购。

2021年,激光雷达投资高峰

如果今天认为感知是让自动驾驶汽车上路的关键技术,那么在 10 年前它几乎不存在。相机和雷达"在五六年前几乎什么都没有,现在我们正在研究数百万台","进入公司的资金数额以百万计。"

图片来源:伍德赛德资本

截至 2021 年 9 月中旬,Burger 对汽车感知公司的投资超过 10 亿美元,并计划在年底前再增加几亿美元。2020-2021 年期间,最活跃的企业投资者包括英特尔、福特和电装公司,而最活跃的风险投资者是 Y Combinator、Trucks Venture and Toyota Ventures。

从细分行业来看,相机公司在 2019 年经历了鼎盛时期,但过去两年投资大幅缩水。软件公司在过去四年中筹集的资金相对稳定,每年约为 1 亿美元。雷达公司一直保持着相对较小的投资份额。就融资轮次和筹资额而言,LiDAR 仍然是主导类别,尤其是在 2020 年和 2021 年。"我当然预计 2021 年将成为 LiDAR 投资的高峰,"Burger 说。"在 LiDAR 软件领域有一些非常有趣的机会,但我认为火车已经离开了许多 LiDAR 硬件公司的车站。我们将看到该领域的整合。"

图片来源:伍德赛德资本

未来2-3年的整合

是什么推动了技术并购?传统上,收购他人或合并的公司这样做是为了创造协同效应并获得与自己组织互补的技能。一个越来越明显的答案是,"这完全取决于收购公司的 CEO 信心,"Burger 说,并补充说 CEO 的信心通常取决于公司在市场上的股价表现。"我们发现并购活动与 CEO 信心之间存在很强的相关性。过去几年股市表现非常好,过去几年我们看到并购活动稳步上升。"

纵观过去六年的汽车技术收购,英特尔以 153 亿美元收购 Mobileye 仍然是最大的一笔。紧随其后的是极光收购优步、三星收购哈曼、奥迪收购HERE。再往下是苹果 2019 年对 Drive.ai 的收购。"坦率地说,目前还不清楚苹果的自动驾驶汽车计划会发生什么,"伯格说。"我们不太可能看到苹果品牌的自动驾驶汽车。他们当然可以,而且他们肯定一直在花钱开发这项技术。" 原因在于数字。汽车业务并非高利润业务。如果苹果走汽车这条路,Burger 表示,其利润率和股价将面临巨大的下行压力。

图片来源:伍德赛德资本

最终,Burger 表示,他预计未来两到三年内汽车传感器行业将出现"重大整合"。

SPAC:"一种昙花一现的现象"

提醒一下,Burger 解释说,"SPAC 基本上是一个公开的壳,可能在纳斯达克上市。这是一家合法存在的公司,资产负债表上可能有几亿美元的现金,但没有经营业务。SPAC 的人生使命是找到一家可以合并的运营企业,合并后的实体一夜之间上市。对于运营公司来说,这是一种更简单、更快捷的上市方式。"

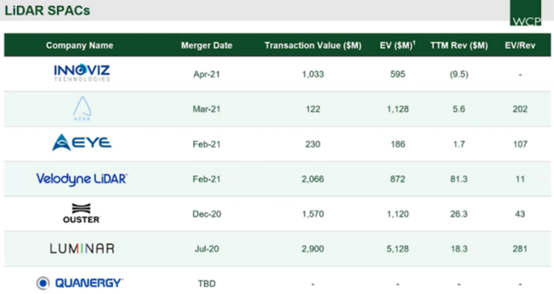

到 2021 年 9 月,Innoviz、Aeva、Aeye、Velodyne LiDAR、Ouster and Luminar 六家激光雷达公司已通过 SPAC 上市,总部位于加利福尼亚州桑尼维尔的 Quanergy Systems 在 6 月宣布已同意与中信资本收购合并,中信资本成立的空白支票公司,主要针对中国的能效和科技业务。

图片来源:伍德赛德资本

"我想在这里指出的是这些公司目前交易的非同寻常的倍数,"伯格说。"企业价值被定义为市值减去现金加上债务。因此,该比率 [包括] 将业务价值除以收入。" 例如,Luminar 在 8 月 23 日的企业价值为 51 亿美元,收入为 1800 万美元,为"281 的收入提供了天文数字的企业价值"。相比之下,通用汽车在同一天的企业价值与收入之比为 1.4。

"这是一个短暂的现象,"伯格说。"今年第一季度对于通过 SPAC 合并上市的新公司来说非常强劲。它在第二季度跌落悬崖,主要是由于所谓的 PIPE [Private Investment in Public Equity] 投资者的枯竭。它可能会反弹一点,但我当然相信估值将不可避免地下降,并与通过传统 IPO 程序上市的公司更加一致。"

SPAC 将继续成为上市的一种方式,但 Burger 相信高估值可能会下降。例如,在激光雷达领域,通过 SPAC 上市的公司将有机会进行一些收购,扩大产品组合,或者提供相关服务。他们目前有一种真正的货币可以这样做。风险投资和私募股权继续有大量资金可供投资。尽管如此,Burger 认为 SPAC 的道路将变得越来越困难。

ADAS 趋近生产力成熟期

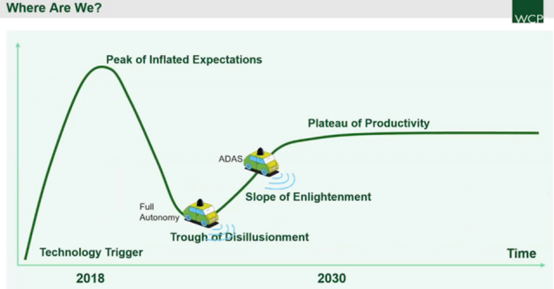

Gartner 炒作周期是特定技术的成熟度、采用和应用的图形表示。每年,Woodside Capital 都会创建自己的 Gartner 炒作周期版本,但它首次将 ADAS 技术与全栈自主性分开。

Burger 在评论这些图形时说,"全栈自主权仍在这个幻灭的低谷中徘徊。我们一直在从几年前高涨的预期高峰滑到今天的位置。" 另一方面,他继续说道,"ADAS 技术正在迅速迈向这个生产力高原。现在在美国销售的大部分车辆都有某种形式的 ADAS,至少是自动紧急制动和巡航控制。"

图片来源:伍德赛德资本

近期把握机会

半导体短缺严重影响了全球汽车生产,Burger 预计短缺将继续抑制汽车市场及其使能技术 12 个月,可能再拖 24 个月。

出于这个原因以及汽车行业采用相对缓慢的技术,Burger 敦促视觉传感器公司在他所谓的"移动传感器"市场中识别近期的收入机会,而不仅仅是"自动传感器"市场。工业车辆、商用车辆、机器人确实可以成为"向汽车市场进军的收入孤岛"。

Welcome to join us.Aibang lidar industry communicationThere are currently 2,700 people, including relevant persons in charge from major lidar manufacturers and OEMs. Click on the tags below to filter

Lidar OEM Autonomous Driving application terminal laser VCSEL light detector sensor Optical element Optical module filter Galvanometer Optical components radome cover adhesive Electronic component semiconductor chip tier1 Parts Non-standard automation Hardware circuit board motor Coating Coating equipment Plastic Products vehicle electronics Surface treatment auto parts equipment Testing Equipment Connector plastic Material software trading acting College graduate School other

Download: