12月6日,工信部印发《汽车雷达无线电管理暂行规定》指出,为推动汽车智能化技术应用和产业发展,将76-79GHz频段规划用于汽车雷达。

该规定2022年3月1日正式实施起,不再受理和审批24.25-26.65GHz频段汽车雷达的无线电发射设备型号核准申请。

新规有哪些亮点?

据工信部官方解读,《规定》所称汽车雷达,是指安装在汽车上的一种毫米波雷达,为机动车智能驾驶提供辅助手段的无线电定位业务移动电台。

主要用于自适应巡航控制、防撞、盲点探测、变道辅助、泊车辅助、后方车辆示警、行人探测等,具有在雨雪等恶劣天气条件下稳定检测目标的优势。

工信部指出,汽车雷达作为必不可少的传感器之一,是实现机动车单车智能的重要手段。

而无线电频率是汽车雷达工作高度依赖的关键资源,为规范和引导汽车雷达无线电频率使用,减少汽车雷达与其他无线电业务或台(站)之间的有害干扰,亟需完善相关管理规定:

其表示,自动驾驶技术快速发展,对汽车雷达在分辨率、探测精度和可靠性等方面提出了更高要求,现有的24GHz和77GHz频段的频率规划难以满足汽车雷达的技术发展需求,迫切需要为其规划更大带宽的使用频率。

此前世界无线电通信大将24.25-27.5GHz频段划分为全球协调一致的5G毫米波使用频率,世界部分国家已逐步引导汽车雷达的使用频段向更高的77GHz频段迁移。

毫米波雷达市场空间巨大

资料显示,毫米波雷达、摄像头、激光雷达是自动驾驶公认最常见的三大关键感知技术。

毫米波雷达的优势在于可以提供精确的距离和速度信息,探测距离也比较远,可以全天候(夜晚、雨天等)工作。77GHz雷达尺寸更小、功耗更低、带宽更高、分辨率更好、探测距离也更远。

根据IDC的预测,2024年全球L1-L5级自动驾驶汽车出货量预计将达到约5425万辆。假设每辆车平均5颗毫米波雷达,价值量在1000元,则每年的市场超过500亿,空间巨大。

华安证券认为,77GHz雷达是未来智能驾驶的主流技术路线,当前77GHz车载雷达的价格约为24GHz产品1.8倍,技术升级带来了雷达在下游自动驾驶市场价值量的提升,加速上游相关产业链的成熟。

海外厂商仍占主流,国产替代空间大

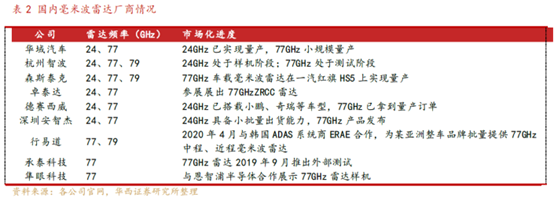

竞争格局方面,全球毫米波雷达市场,主要厂商包括博世、大陆集团、海拉、德尔福、富士通天、电装等。

据Ofweek早期统计数据,2018年全球毫米波雷达市场出货量前三分比为博世(19%)、大陆(16%)和海拉(12%),CR3 45%,CR5 68%。

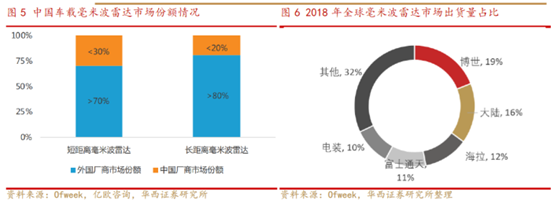

国内市场方面,根据头豹研究院数据,截止2019年初,外国公司博世、大陆和电装占据中国77GHz毫米波雷达出货总量的89.7%左右。

据华西证券研报,目前毫米波雷达国产化进程不断继续,国产替代未来空间较大,当前国内市场多数毫米波雷达产品为24GHz毫米波产品,供应链发展成熟,其市占率为51.2%,但目前国内77GHz仍未实现大规模量产。

华西证券认为,从短期产业发展来看,目前海外毫米波雷达厂商占据国内外大部分市场,由于成熟车企新款车型开发周期一般为2-3年,而毫米波雷达定点周期与开发周期分别为6个月,16个月,相对而言车企一旦选择供应商

合作,后续研发很难进行更改,新型产品很难进入传统车企供应链,因此短期新型产品进入车企供应链或与车企合作的节点信息应该重点关注。

长期来看,毫米波雷达技术仍处于发展过程中,市场竞争不断加剧。虽然目前产业上游包括MMIC、DSP、高频PCB等环节均由海外企业把控,但随着国产替代进程逐步推进,部分国内雷达厂商已经凭借高性价比产品打入前装市场,国产替代潜力较大。

华尔街见闻、华西证券

原文链接 https://wallstreetcn.com/articles/3646665

为促进行业的交流与发展,艾邦建有汽车毫米波雷达产业交流群,奥迪、奔驰、宝马、丰田、海拉、博世、维宁尔、大陆、安波福、法雷奥、电装、华为、德赛西威、均胜电子、华域、宝理、丰田合成、Zanini、四维尔、麦格纳、敏实、伟巴斯特、SABIC、科思创、巴斯夫等产业链上下游的朋友入群探讨,共谋进步。长按下面二维码申请加入。