2021年,数据积累不再是问题;法规不再是问题,L3级已经被允许上路,Robotaxi已在中国多个城市被允许收费;中国的自动驾驶技术一方面开始平视世界,并呈现出百花齐放式的繁荣。一个不上于汽车产业的智能驾驶产业链正在形成并成熟。自动驾驶不再是黑科技,它一方面更为普惠,一方面也开始推动一个万物智驾的时代到来。

今天我们继续刊发智驾网的特别策划《回望2021》系列专稿,今天我们细致梳理2021年智能驾驶产业的进步与发展。我们的梳理分为乘用车的自动驾驶水平以及无人驾驶的技术解决方案与商业落地尝试,同时追踪对比推动自动驾驶技术进步的相关产业像芯片、激光雷达等的性能指标与成本。

在我们的观察里,智能驾驶已经可以视为一个比汽车本身外延更为广阔的产业。

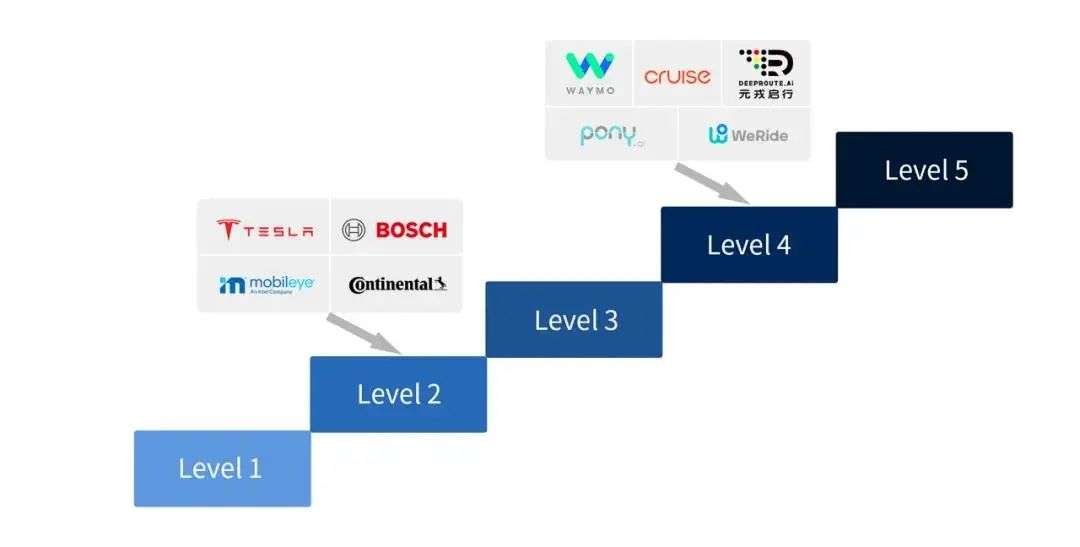

在乘用车领域, 2021年最明显的变化是主流汽车品牌正推动从L2级智能驾驶向L3级自动驾驶突破,从特定场景高速公路为主的智能驾驶辅助功能向以城市道路为场景的智能驾驶辅助功能过渡,传统意义上的三大国产新势力小鹏、理想、蔚来均具备了在高速公路完成变道进出匝道等领航辅助功能的复杂操作。

同时伴随激光雷达上车,自动驾驶芯片算力呈现跳跃式发展,为2022年成为自动驾驶汽车正式量产交付年打下了基础。

以下为今年以L3级自动驾驶为卖点的9款智能汽车核心技术指标:

在中外车企发布的中高端车型中,激光雷达与更高算力的芯片正在成为标配,伴随德国成为世界首个为L3级自动驾驶放行的国家,自动驾驶汽车在法律上首次成为可以承担法律责任的主体,L3级有条件的自动驾驶在全球突破正成为大概率事件。

在无人驾驶领域, 面向Robotaxi、BoboBus的L4级自动驾驶解决方案成本最低已降至一万美元,同时在技术和算法层面有突破,L4场景日益完善,开始具备自动倒车、抢道行驶等众多接近人类驾驶员的行为。

在商业化落地方面,中国国内特定区域开放了前后排均无监管员的全无人式运营,首钢园区、北京亦庄等地开放Robotaxi商业收费。

AutoX全国试运营测试范围突破了1000平方公里,为大规模商业落地打下了基石。

而在产业层面,无人驾驶行业正呈现出铁三角模式,无人驾驶科技公司、出行平台与主机厂开始实现资本与技术层面的深度合作与融合。

这其中主机厂有圈地之嫌,但主机厂借助自身打造的出行平台为无人驾驶公司产品落地打通了渠道。

客观而言所谓铁三角模式本质上是Cruise模式的变异,即在无人驾驶迟迟无法实现商业化拥有正向现金流之后,与主机厂深度捆绑,既实现了背靠大树好乘凉,也可实现无人驾驶汽车的生产制造和销售层面的出口。

以上就是我们对自动驾驶这一领域的粗略观察。

以下我们从核心技术芯片、自动驾驶解决方案、商业模式与资本三个层面详细回顾自动驾驶的2021。

中美企业竞争自动驾驶芯片

缺少芯片,成为2021每个需要芯片行业的痛楚。但事实上 汽车行业的缺芯主要在低端芯片领域,在自动驾驶芯片领域的竞争正出现中美公司的你追我赶,这其是既有工艺层面也有算力层面的大幅进步,自动驾驶芯片的日益成熟,为2022年实现L3级有条件的自动驾驶上路打下了基础。

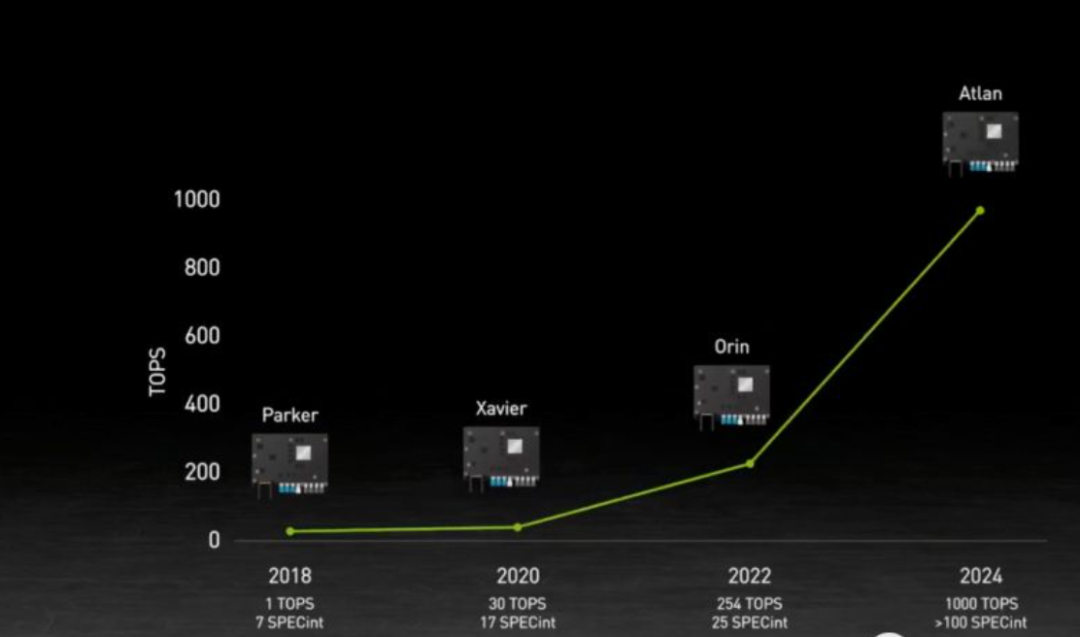

2021年4月12日,在英伟达发布会上,黄仁勋拿出了全新的自动驾驶SoC Atlan芯片,单颗SoC的算力能够达到1000TOPS,战力爆表。相比上一代Orin芯片算力提升近4倍,比大多数L4级自动驾驶车辆整车的算力还要强。

基于此芯片,英伟达推出了目前世界上算力最强的自动驾驶芯片方案——Drive AGX Robotaxi。

此前英伟达推出的Orin及Xavier是当下车企搭载的主流,7nm工艺的Orin芯片可实现200TOPS的运算性能,功耗仅为45W,采用12nm工艺的Xavier,算力为30TOPS,功耗仅为30W。

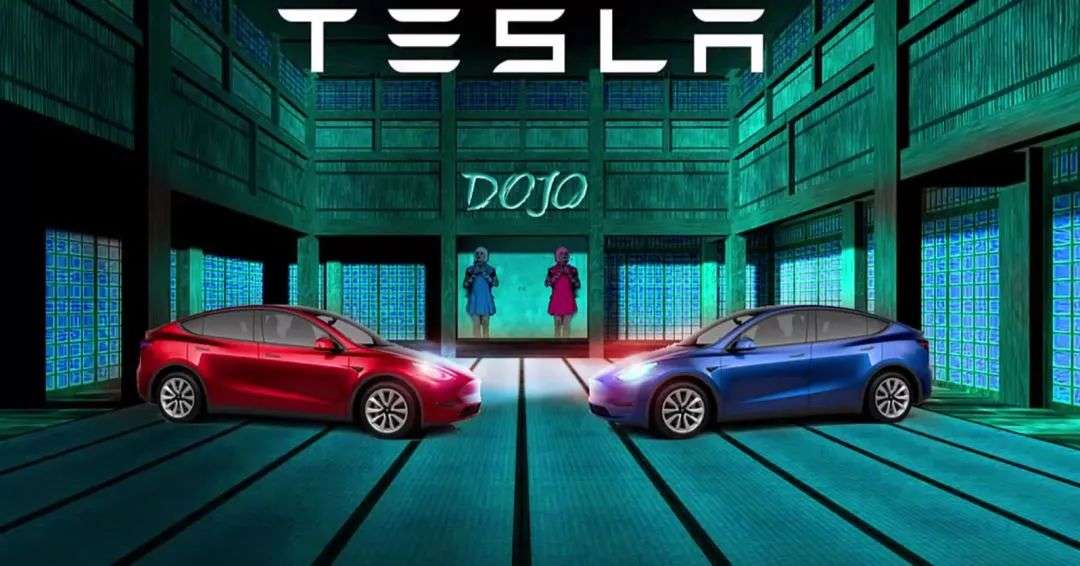

特斯拉则是采用自研芯片的“全链路”路线,自研的FSD芯片已经在Model 3量产,其FSD业务在2020年进账10亿美元,特斯拉预计FSD未来的收入将会超过卖车。2021年8月,特斯拉发布超级计算机DOJO,算力可达362TOPS,使用7nm工艺,预计2022年量产。

中国市场已经成为全球顶级汽车智能芯片的“角斗场”,而规划更高性能、更大算力的计算芯片,也是国内新兴芯片设计商们为数不多的突围之路。过去一年,国内几家自动驾驶芯片企业密集推出芯片方案,正加速量产上车进程。

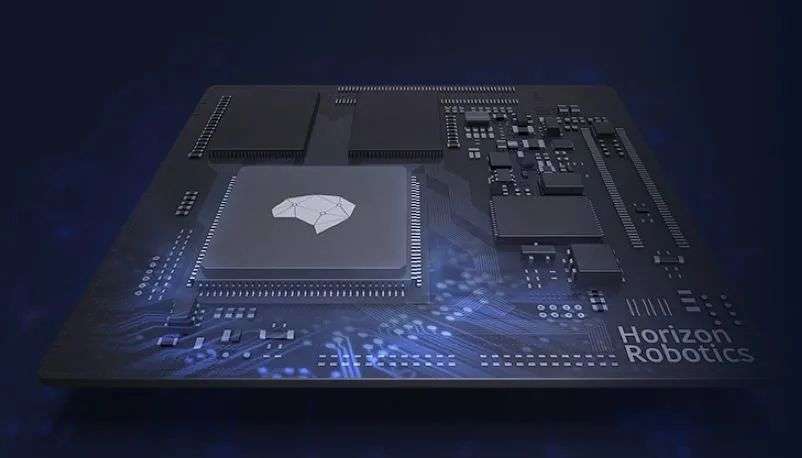

2021年7月29日,地平线发布了动力最为强劲的“数字发动机”——全场景整车智能中央计算芯片地平线征程5。

其单颗芯片AI算力最高可达128 TOPS,支持16路摄像头感知计算,毫秒必争高效协同,能够支持自动驾驶所需要的多传感器融合、预测和规划控制等需求。这是继突破L4高等级自动驾驶算力瓶颈之后,国内车规级芯片厂商开始攀登整车智能芯片的新高度。

从去年开始,华为进军汽车领域的话题一直火热,其中最重要的一个发力点就是自动驾驶。

2021年,华为与极狐共同开发了搭载ADS高阶自动驾驶全栈解决方案的极狐阿尔法S华为HI版车型,搭载华为自动驾驶中央超算域控制器(ADCSC)。同时,华为还向车企推出多款自动驾驶计算平台MDC,可以搭配多种传感器,适用于更多车型。其中,ADCSC域控制器仅适用于华为全栈自动驾驶解决方案,分为400TOPS和800TOPS两个算力版本。

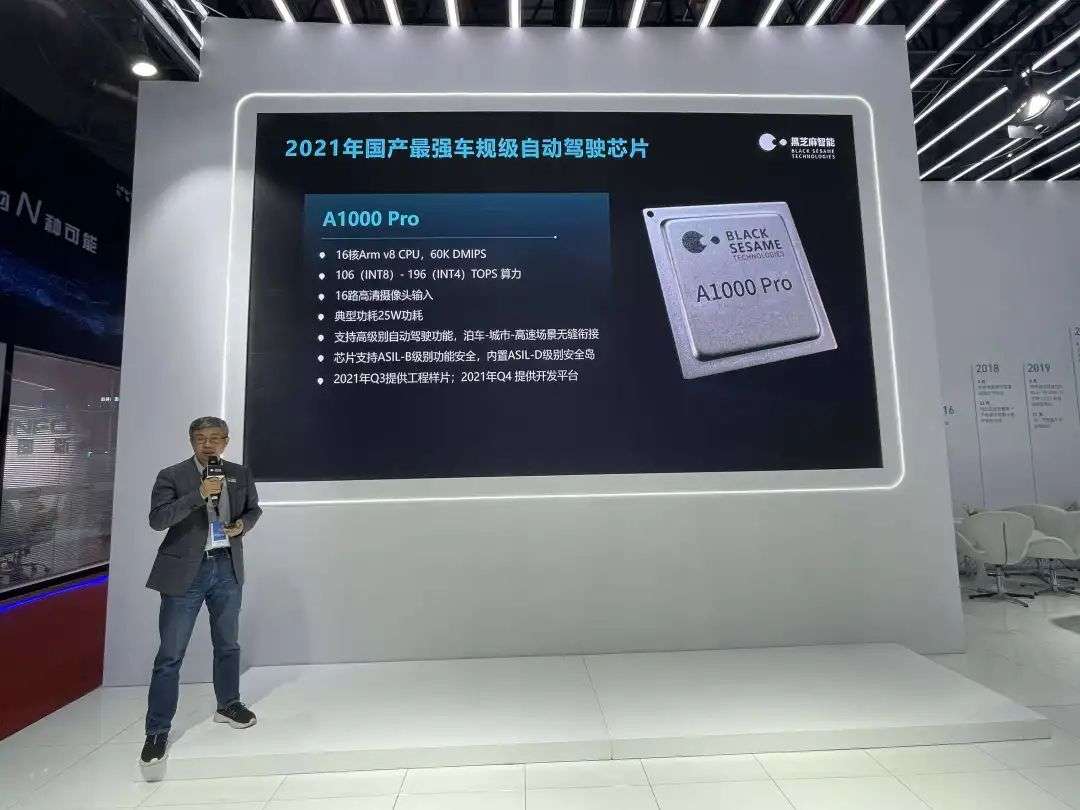

黑芝麻智能同样在国内自动驾驶芯片企业中不容小觑。

2021年上海车展上,黑芝麻智能发布了华山二号A1000 Pro芯片,其中DynamAI NN神经网络处理器的算力达到106TOPS(INT8)或196TOPS(INT4)。到目前为止,黑芝麻智能一共发布了三颗大算力芯片并成功流片。其此前发布的华山二号A1000芯片拥有超过40TOPS的算力,与华山二号A1000同期发布的还有A1000L芯片,属于A1000的简配版,具备16TOPS的算力。目前,这三款芯片都已经流片成功。

成立短短三年的芯驰科技则推出了V9系列自动驾驶芯片,分别是V9L、V9F。4月的上海车展期间,芯驰科技再次更新了自动驾驶芯片的产品线,推出了更高算力的V9T芯片,芯片具备1TOPS的算力,支持多传感器融合方案,能够实现L2级自动驾驶。

芯片算力的提升,同时伴随传感器的成熟与成本降低,自动驾驶公司的商业化正来到临界点。

自动驾驶正变成普惠科技

2021年多家公司推出了自动驾驶一揽子解决方案,其中以华为和百度在业内引发的关注最多。

其产品涵盖L2-L4级,既有雷视融和方案也有纯视觉方案。

而像智驾科技和地平线等科技公司都推出了面向10万元级别车型的完整的L2级智能驾驶解决方案。

这有利于普通大众接触熟悉自动驾驶,对于自动驾驶的普及有积极意义。

华为在2021年成为汽车产业不可忽略的一家公司,尤其在自动驾驶领域的展示震惊了行业。

华为自动驾驶技术真正走入公众视野始于2021年4月举办的上海车展之前,华为技术搭载在极狐车型之上,进行了第一次在城市开放道路中进行L4级自动驾驶的演示和体验,“HI”方案呼之欲出,而截至目前,华为与极狐、长安、东风小康均有产品落地。

而在自动驾驶领域布局多年的百度,在2021年实现了Robotaxi的商用化和低成本ANP的推广。

在北京,无论是通州、亦庄还是首钢园内都可以看到自动驾驶出租车的身影,随着法规开放,Robotaxi在2021年实现了收费运营。

百度推出的取消激光雷达的ANP方案几乎可以做到与搭载激光雷达相似的能力,但整体成本却大大降低,百度Apollo Moon与极狐汽车联合打造的 48万元整车造价让L4级自动驾驶量产车有了标杆。

众多科技公司在自动驾驶解决方案成本上的竞争对于这一技术迅速普及意义深远。

在2021年末,元戎启行推出的L4自动驾驶方案DeepRoute-Driver 2.0,历史性地将成本控制到1万美元以内,它配有5个激光雷达和8个摄像头,可以对周围环境形成360度的精准感知,这套系统与目前市面上的自动驾驶解决方案相比,车顶没有复杂的传感器结构,大部分传感器嵌入车身,保持了车辆的流线型设计。

自动驾驶方案设计的小型化和简洁化更加有利于量产乘用车搭载。

在2022年年初, 小马智行推出了第六代自动驾驶软硬件系统,采用了类似的设计语言,第六代系统围绕车规级量产进行设计,其推出的全新计算单元拥有极低时延、强劲性能和高可靠性。相比上一代计算单元,全新一代的算力预计提升至少30%,重量减轻至少30%,成本降低至少30%。结合前代计算平台的经验,水冷散热方案也得到了优化升级。

当然其最直观的变化是采用了前后分段设计,雷达高度大幅降低,与普通乘用车已区别不大。

而AutoX推出的搭载第五代系统Gen5的Robotaxi 在城乡结合部的道路实现了自动倒车、主动避让三轮车、突然出现的行人,已实现接近人类驾驶员的无人驾驶能力。

此外还有一些擅长视觉感知和AI的企业也在智能车相关领域不断的拓展,比如MINIEYE在今年无论是智能座舱还是自动驾驶都具有了完整的解决方案;以AI见长的商汤科技发布了智能汽车解决方案SenseAuto绝影,这套方案中包含了自动驾驶、智能座舱和车路协同等三个方面。

回望2021年,可以说中国第一梯队的无人驾驶科技公司在L4级的Robotaxi产品在技术层面的竞争正推动这一技术进入商业落地的临界点,2022年Robotaxi将从测试区走向更广阔的城市场景,并开启更大规模的商业化运营。

唯有进一步商业化落地,有更多的车型在道路上运营,才会获得海量的真实数据。

无人驾驶公司相比特斯拉为代表的主机厂最大的劣势,运营车辆少、数据获取有限在2021年都有了解决路径。

一种是与主机厂合作,像Cruise与通用、毫末智行与长城汽车,这种模式文远智行等公司进一步扩展,引入出行平台,形成了无人驾驶公司、主机厂和出行平台三方合作的铁三角模式,这种模式不得不说的是主机厂在其中有更强的话语权。

另一种即是英伟达推出的Omniverse数字孪生地球,可以让无人驾驶在数字世界无限制测试。

我们先来看铁三角模式。

车企主动入局:铁三角模式渐成主流

铁三角模式的主导者其实是主机厂,主机厂主动投资自动驾驶初创公司,在 国际上也已十分常见,当前世界前十的车企都有合作的自动驾驶初创公司。

大众-福特-Argo、通用-本田-Cruise、Waymo-雷诺日产-FCA、现代起亚-Yandex、丰田-Uber-软银,丰田-小马智行等等,大体 可以分为三大类,车企之间的合作、车企与自动驾驶初创公司的合作、车企与科技公司的合作。

在国内,中国自主品牌车企与自动驾驶公司的关系也有上述特征,不过他们不仅采用直接投资的方式,同时将自己打造的出行平台一起纳入合作,文远知行将自己与广汽集团、如祺出行的三方合作称之为铁三角。

2021年12月21日,广汽集团官宣同文远知行、如祺出行达成战略合作。

三方将基于各自优势共同推进Robotaxi前装车型设计、研发、量产和商业化运营。

三方计划,在未来几年逐步建立起一支Robotaxi车队并实现商业化运营,以粤港澳大湾区为核心向全国辐射。

其中,计划于2022年在如祺出行平台上线Robotaxi运营,为用户提供自动驾驶出行服务。

同日,T3出行与智行者举行战略签约暨首批车交付仪式。 由智行者改制生产的首批Robotaxi正式交付给T3出行。

双方表示将共同探索Robotaxi落地创新模式——“自动驾驶+正常驾驶”模式,即在指定自动驾驶测试区域采用自动驾驶,超出该区域的其他区域则由安全员担任驾驶司机接手驾驶权,以此可以打破Robotaxi的区域界线。

而在更早前的12月8日,上汽旗下的享道出行携手Momenta在上海试行自动驾驶出租车服务,首批部署20台Robotaxi运营车辆。下一步,享道Robotaxi上海车队规模将增加至40台,并在苏州上线20台运营车辆。2022年计划登陆深圳,实现整体200台的运营车队规模。

2021年12月29日,吉利控股集团宣布与Waymo达成合作,旗下品牌极氪将为Waymo One无人驾驶车队提供专属车辆,Waymo计划在美国部署这款完全无人驾驶出租车。 这是全球首款Waymo和主机厂官宣的为完全无人驾驶Robotaxi服务打造的车型。

在此之前,小马智行在12月24日宣布与一汽(南京)达成战略合作,共同推进Robotaxi的前装量产。

双方还计划共同建立自动驾驶示范运营车队,在广州、北京、上海、长春、南京等地开展商业化运营合作,共同实现Robotaxi的规模化落地。

当汽车行业竞争从传统的机械、动力的比拼转向软件、自动驾驶技术的PK,整车企业对新技术的追求更加急迫,而与自动驾驶解决方案公司进行深度合作已成为最优解。

因而铁三角模式,从主机厂的角度来看随着汽车的日益机器人化,掌握自动驾驶系统的核心技术已是一家企业不容错失的核心竞争力,能否具备全栈自研能力决定了其未来在市场上的地位。

而对于众多自动驾驶初创企业,商业落地仍有时间和法律两道门槛,现金流缺少保障,短期内需要大量资金完成技术的闭环和商业模式的建立,运营和测试车辆的有限决定了其数据生产无法形成规模效应。

但解决数据难题在2021年有了新方式。

自动驾驶与数据争夺

数据是催熟无人驾驶产业的阳光和水。

而做为车企投资的无人驾驶公司有着天然优势。

长城汽车投资的毫末智行在2021年末的 AI Day上推出了号称是中国首个数据智能体系的产品——MANA,中文名为雪湖,这样的做法或多或少都有点元宇宙的概念。

雪湖超算中 心今后将成为毫末所有能力进化的核心动力,在面对城市多样、复杂路况等巨量数据进行专项优化,具备更快、更及时的感知能力和相应能力。

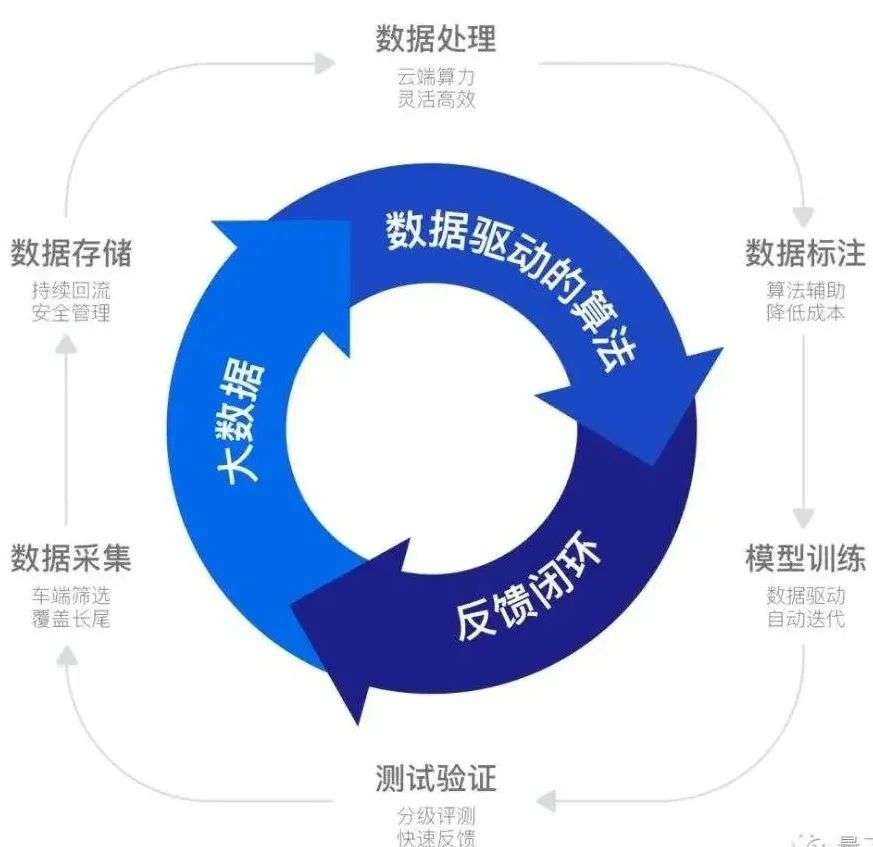

而强调数据驱动的还有Momenta飞轮式数据,通过量产数据、数据驱动的算法、闭环自动化的前期大量积累,可短时间、大幅度提升研发效率,跨数量级降低规模化L4的总成本。

但对自动驾驶收集测试数据方式有颠覆意义的是 数字孪生技术在2021年正式被引入自动驾驶测试。

采集和训练数据从以往的笨办法(特斯拉量产车主与电脑对比法、测试车辆路测法)转变成数字化线上化,在虚拟世界中复制一切加入各种随机性,加速数据采集和学习的过程,英伟达发布的Omniverse数字孪生地球可帮助科技公司完成所有的测试工作。

▲NVIDIA Modulus通过建立现实世界的孪生世界,在数字世界建模

Omniverse可以复制真实的道路,随机出现的行人,甚至是信号塔散发的信号覆盖,台风的行程和未来几年的气候预测,它包含了已知的所有物理特性,具有强大的包容性和计算能力与实时渲染能力。

▲自动驾驶测试和开发平台Hyperion 8

NVIDIA推出的自动驾驶测试和开发平台Hyperion 8拥有最新的完整硬件和软件架构,其传感器套件包括12个摄像头、9个雷达、12个超声波和一个前置激光雷达,所有处理均通过两个NVIDIA Orin 系统级芯片进行。

自动驾驶的测试与开发正站在一个新的技术平台之上。

正在苏州进入无人小巴测试运营的轻舟智航已表示将在其Driven-by-QCraft下一代硬件方案中使用NVIDIA DRIVE Orin 方案,让L4级自动驾驶的计算平台迈向量产车规级。

从Robotaxi到Robobus,再到Rob ovan(无人货运) ,Robotruck,无人驾驶正全方位渗透改造汽车品类。

以宏景智驾、赢彻科技、Deepway为代表的自动驾驶卡车公司都在2021年发布了相关产品。

自动驾驶行业众多公司的产品在技术端已经具备量产能力,在2022年拼客户、拼量产、拼成本将是他们生存下去的关键词。

技术的成熟、应用场景的扩大,自动驾驶在2021年讲出了新的商业化故事,因而这一领域成为了 资本市场上最拥挤的赛道。

自动驾驶已成为资本最拥挤的赛道

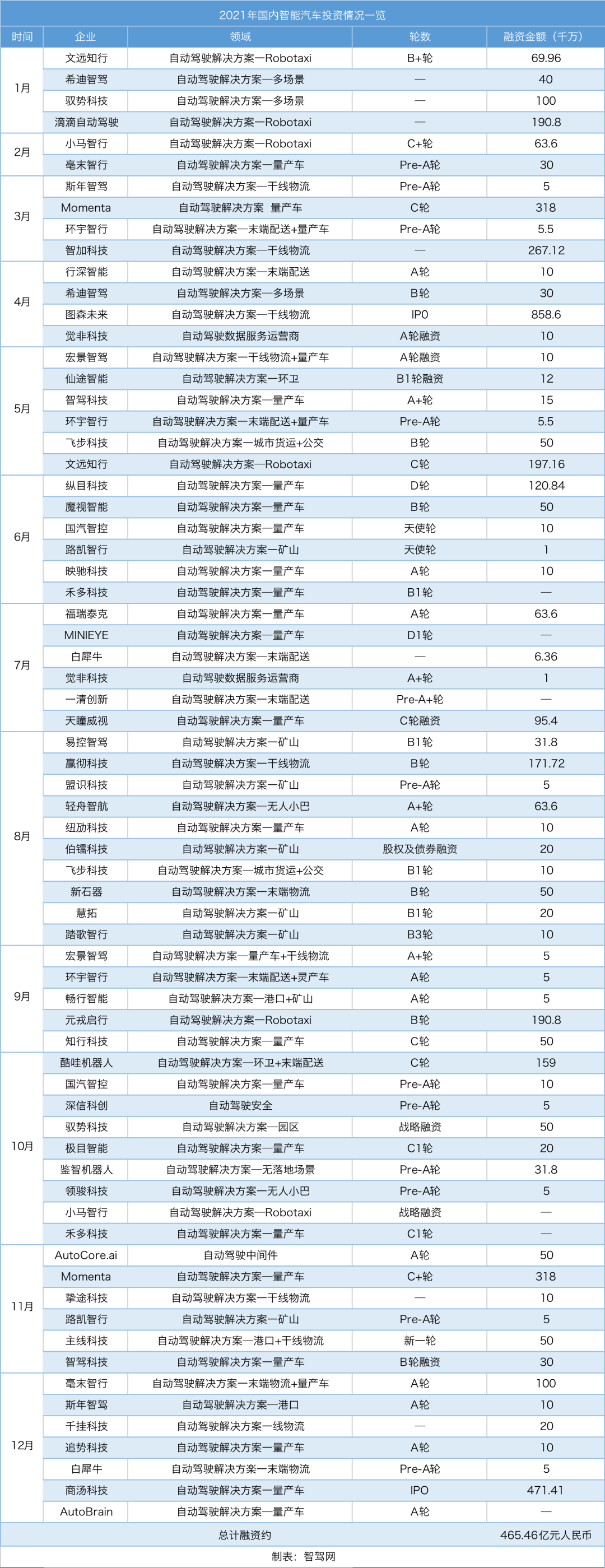

综合来看 ,2021年自动驾驶仍处于高投入阶段自然也可以称为资本最为疯狂的一年。据不完全统计, 面向自动驾驶技术公司的投资全年共计70余起,累计融资总额达到了465亿元。

2021年融资方面最大的新闻当属图森未来完成IPO ,它给了众多在融资和量产、商业落地三个方面摸索的自动驾驶初创企业指明了方向,并激发了更狂热的投资浪潮。

▲图森未来在上市之后股价走势并不顺利

比如 自动驾驶初创公司Momenta已完成C+轮超过5亿美元融资,C轮累计融资额超10亿美元,系自动驾驶领域2021年以来中国最大规模的融资。

而投资方向也从2020年专注于Robotaxi,逐步转换为量产车和无人配送车以及物流车。

其中可能的原因是Robotaxi的领头羊Waymo一直商业化不顺利,推动国内资本产生警惕转而投向其他细分赛道。

伴随图森未来的上市,智能驾驶正成为一个有别于汽车外延有无尽想像空间的独立产业,与其相关的芯片、激光雷达、算法等各个环节都出了新创科技公司,头部企业背后都出现了主机厂、科技巨头的身影,一场争夺供应链闭环的竞争将在2022年更为激烈。

法规破冰

相比2021年算力推栈、外界对自动驾驶治理模式,即在法律法规层面对自动驾驶的开放的期待,在2021年的中国和德国都有了突破。

从L2到L3意味着交通事故的责任主体从人变为了车,它产生的影响是全方位的。

这样的境况在去年年底被德国监管部门首先打破。

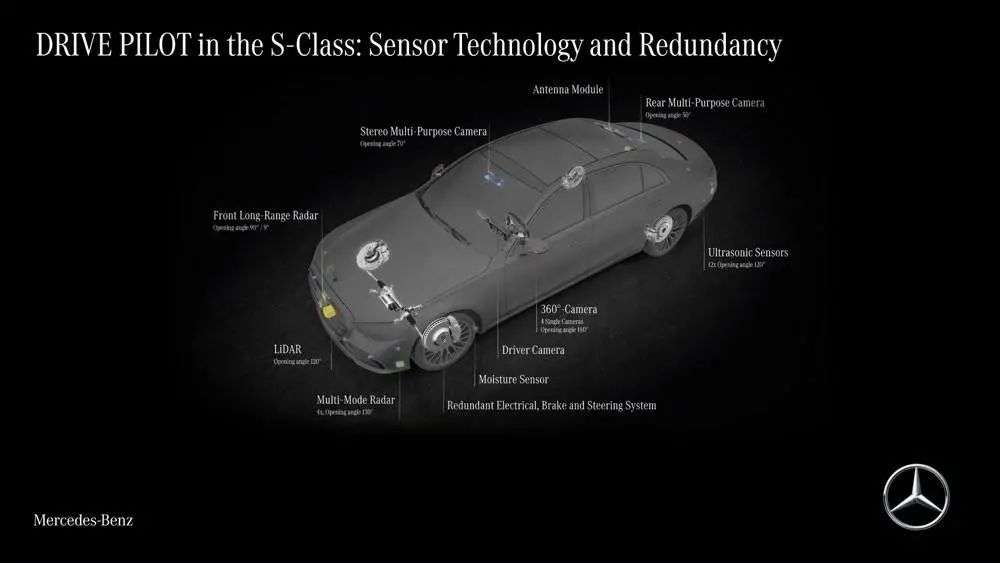

德国联邦汽车运输管理局(KBA)根据技术批准条例UN-R157,允许奔驰L3有条件自动驾驶汽车上路,奔驰同时成为全球首个获得L3自动驾驶许可的车企。据悉,带有DRIVE PILOT的奔驰S级轿车或者奔驰电动旗舰轿车EQS将在今年量产上路。

而这一法规的改变,将直接推动自动驾驶公司量产化的信心。

我国国内目前虽然尚未走到这一步,但在固定区域内,对于无人出租车的支持显然走在世界前列。

AutoX和百度的无人车在北京首钢园区、深圳坪山区都被允许不配备安全员运营。

北京、上海、长沙、沧州、广州等地,公众已经可在自动驾驶示范应用区域通过手机App呼叫L4级的自动驾驶出租车,享受无人驾驶出行服务。

去年年底,北京正式推出自动驾驶出行服务商业化试点,并向技术水平和实力达到认证的企业发放许可,获准开启RoboTaxi付费运营。

从运营测试到商用化收费,自动驾驶完成了商业闭环。

当前的指导政策是在保障市场公平竞争原则的前提下,企业可采取市场化定价机制。

同时需要向乘客明确收费原则、支付方式等信息,方可开启收费服务。

当然也有获准许可的玩家透露,会在提供更好的自动驾驶体验的同时,设定比网约车更低的价格。

而在更广泛的场景, 在园区、矿区、港口、机场等限定场景下都已实现无人驾驶汽车的试点运营。

政策的破冰,让自动驾驶的未来触手可及。

在Robotaxi收费政策的放松背后,一个万亿级的新兴市场正迎来开启。

允许机器犯错,有瑕疵的自动驾驶正被接受

2021年在自动驾驶领域一方面融资故事不断,一方面因自动驾驶引发的事故也引发了全民探讨。

一位30岁左右的创业者林文钦驾驶蔚来ES8在2021年使用领航辅助驾驶功能时发生车祸并最终身亡。

它引发了社会和汽车行业的深度探讨,车企在宣传上更为谨慎,高度自动驾驶等名词被智能驾驶辅助功能所替代,以特斯拉、小鹏汽车为代表的车企开始推出智驾分等方式考核驾驶者对自动驾驶的理解和运用能力。

而在更广泛的层面,零伤亡、零事故也慢慢为监管层不再被设定为自动驾驶的追求目标,容忍机器犯错,接受有瑕疵的自动驾驶成为监管共识,保险机制、责任认定机制的建立为人机共处建立了全新的治理机制。

2022自动驾驶初创公司会合并重组

2022年,众多直接以自动驾驶汽车定位的新车将量产交付,同时众多自动驾驶初创公司正完善10万元级乘用车的自动驾驶能力。

自动驾驶正成为普惠技术,人人可接触的技术。

另一方面,但伴随着市场的饱和、供应闭环的选择以及资本的站队,中国众多自动驾驶初创公司在2022年会进入合并重组的阶段。

上市固然是一个选择,最终部分企业不可避免会面临被收购的命运。

但显然每一家企业的存续发展,都为推动一个万物智驾时代的到来写下了自己的故事 。