华创证券发布研究报告称,激光雷达产品成熟度持续提升,车载领域具备良好前景。当前行业内主流使用的自动驾驶汽车传感器为车载摄像头、超声波雷达、毫米波雷达、激光雷达等。相较于其他传感器,激光雷达在性能、防干扰和信息量优势明显。该行预计至2025年和2030年中国乘用车激光雷达市场规模分别为22.6亿美元、69.4亿美元。当前国外激光雷达产业起步较早具有一定优势,国内激光雷达厂商依托国内庞大市场或有望实现弯道超车。

激光雷达产品成熟度持续提升,车载领域具备良好前景。

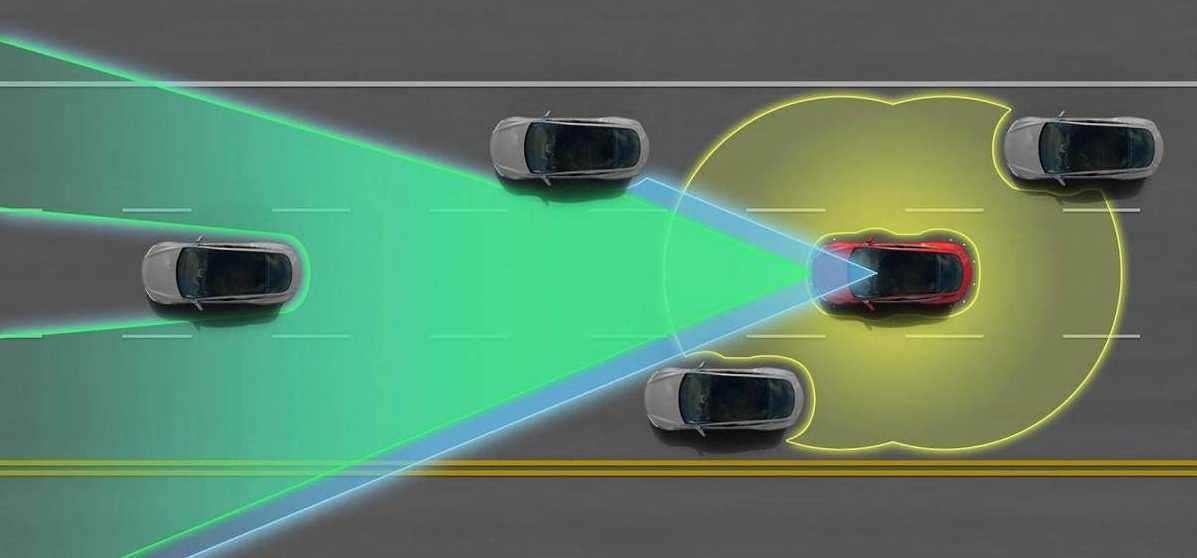

激光雷达是一种通过脉冲激光照射目标并用传感器测量反射脉冲返回时间来测量目标距离的测量工具。其核心优势在于利用激光的高频特性进行大量、高速的位置及速度信息测量,形成准确清晰的物体3D建模。Velodyne将激光雷达应用到DARPA无人驾驶汽车挑战赛,首次将激光雷达带入了自动驾驶领域,其后随着ADAS等下游应用的持续发展,行业也迎来了长足的发展。激光雷达下游应用广泛,其中车载领域具备良好的前景,根据Frost&Sullivan数据,至2025年ADAS和无人驾驶将成为下游应用主力,分别占激光雷达市场的34.64%和26.30%。

汽车电动化/智能化持续推进,ADAS市场快速发展下激光雷达市场有望迎来增长。

根据IDC数据,2021至2025年中国ADAS市场出货量CAGR可达15.44%;到2025年,L1-L5级ADAS汽车出货量预计将达到约1362万辆。随着ADAS出货量的快速增长,其市场规模也随之迎来提升,根据中汽协数据,2020年ADAS主要功能市场规模为844亿元,至2025年市场规模有望达到2250亿元。激光雷达作为ADAS混合传感路线的核心传感器之一,有望充分受益ADAS行业上升趋势。

激光雷达技术路线百花齐放,MEMS+905nm为当前主要上车方案。

激光雷达根据其组成部分可以从多种角度进行分类,当前产业链仍不成熟,各技术路线处于并行阶段。从扫描方式来看,固态OPA激光雷达或为远期终局形态,半固态MEMS激光雷达成熟度已满足规模量产为当前主要方案。从波长来看,905nm和1550nm的激光器各有优缺点,受益于成本优势905nm为当前主要方案。从测距方法来看,ToF与FMCW各有优势,两者均可实现阳光下较远距离探测(100~250m)。从激光器光源来看,EEL制作工艺与安装相对复杂,VCSEL未来或有望逐渐对EEL形成替代。

激光雷达是自动驾驶的核心传感器之一,随行业发展降价和出货量相互促进的逻辑已初步建立。

当前行业内主流使用的自动驾驶汽车传感器为车载摄像头、超声波雷达、毫米波雷达、激光雷达等。相较于其他传感器,激光雷达在性能、防干扰和信息量优势明显。前期由于激光雷达整体使用量较小,固定成本相对较高,故而整体价格较高。随着激光雷达出货量的持续增加,价格有望逐步下降,当激光雷达规模达到10万的量级,价格将降至1000美元左右。激光雷达价格下降有望进一步推动出货量增长,降价和出货量相互促进的循环已经初步建立。经测算,该行预计至2025年和2030年中国乘用车激光雷达市场规模分别为22.6亿美元、69.4亿美元。

国外激光雷达产业起步较早具有一定优势,国内激光雷达厂商依托国内庞大市场或有望实现弯道超车。

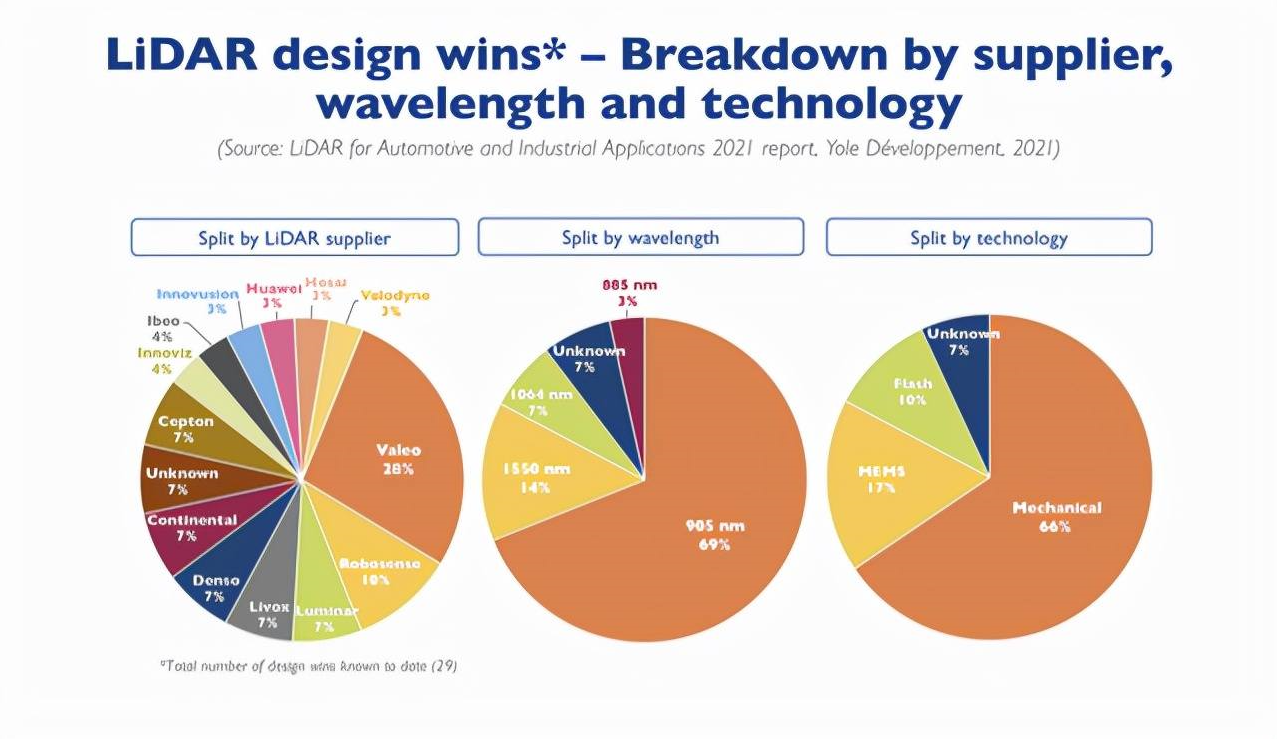

国外的激光雷达产业起步较早,在技术和客户群等方面具有优势。根据Yole数据,传统Tier1大厂法雷奥为当前全球激光雷达市占率最高的企业,占比28%;中国企业速腾聚创市场占比10%排名中国第一、世界第二;其他企业还包括北美的激光雷达企业Luminar与Cepton、老牌Tier1企业电装与大陆、以及大疆旗下的Livox等,但占比均不到10%。但具体到国内市场来看,受益于内资车企和造车新势力对国产激光雷达的大规模使用,国内激光雷达厂商或有望实现弯道超车。

欢迎加入艾邦激光雷达产业通讯,目前有2700人,涵盖各大激光雷达厂商以及主机厂相关负责人,点击下方标签可以筛选

激光雷达 主机厂 自动驾驶 应用终端 激光器 VCSEL 光探测器 传感器 光学元件 光学模组 滤光片 振镜 光学部件 雷达罩盖 胶粘剂 电子元件 半导体 芯片 tier1 零部件 非标自动化 五金 线路板 电机 镀膜 镀膜设备 塑胶制品 汽车电子 表面处理 汽车配件 设备 检测设备 连接器 塑料 材料 软件 贸易 代理 高校 研究所 其他

资料下载: